利好新政 服務(wù)貿(mào)易類技術(shù)先進型服務(wù)企業(yè)減按15%稅率征收企業(yè)所得稅

財政部、國家稅務(wù)總局等相關(guān)部門聯(lián)合發(fā)布了一項重磅稅收優(yōu)惠政策,明確了對服務(wù)貿(mào)易類技術(shù)先進型服務(wù)企業(yè)減按15%的稅率征收企業(yè)所得稅。此項政策的出臺,旨在進一步優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),鼓勵技術(shù)創(chuàng)新,提升我國服務(wù)貿(mào)易的國際競爭力,為相關(guān)企業(yè)帶來了實實在在的發(fā)展紅利。

政策核心內(nèi)容解讀

該政策的核心在于稅率優(yōu)惠。根據(jù)規(guī)定,經(jīng)認定的技術(shù)先進型服務(wù)企業(yè)(服務(wù)貿(mào)易類),其企業(yè)所得稅稅率可由法定的25%降至15%。這一稅率水平與高新技術(shù)企業(yè)享受的稅收優(yōu)惠持平,顯著降低了企業(yè)的稅收負擔(dān),增加了企業(yè)的稅后利潤和可用于再投資、研發(fā)創(chuàng)新的現(xiàn)金流。

認定條件與適用范圍

要享受此項優(yōu)惠,企業(yè)需滿足一系列認定條件,主要包括:

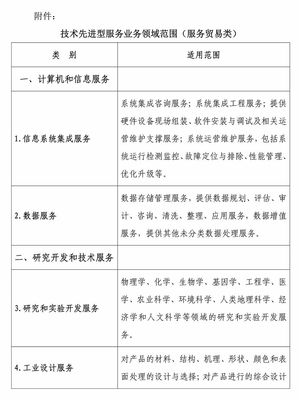

1. 業(yè)務(wù)范圍:企業(yè)從事的業(yè)務(wù)應(yīng)屬于《技術(shù)先進型服務(wù)業(yè)務(wù)領(lǐng)域范圍》內(nèi)的服務(wù)貿(mào)易類活動,這通常包括信息技術(shù)外包服務(wù)(ITO)、技術(shù)性業(yè)務(wù)流程外包服務(wù)(BPO)、技術(shù)性知識流程外包服務(wù)(KPO)等,具體涉及軟件研發(fā)、集成電路設(shè)計、數(shù)據(jù)分析、醫(yī)藥研發(fā)外包、工業(yè)設(shè)計等高技術(shù)含量、高附加值的服務(wù)領(lǐng)域。

2. 技術(shù)先進性:企業(yè)需擁有核心關(guān)鍵技術(shù),并以此為基礎(chǔ)開展經(jīng)營活動。

3. 人員結(jié)構(gòu):企業(yè)從事技術(shù)先進型服務(wù)業(yè)務(wù)取得的收入應(yīng)占企業(yè)當年總收入的50%以上,并且具有大專以上學(xué)歷的員工應(yīng)占企業(yè)職工總數(shù)的50%以上。

4. 內(nèi)部管理:企業(yè)應(yīng)具備健全的財務(wù)核算體系,實行查賬征收。

具體認定標準和流程由省級科技、商務(wù)、財政、稅務(wù)和發(fā)展改革部門共同制定和管理,企業(yè)需向所在地主管部門提交申請材料,通過認定后方可享受優(yōu)惠。

政策帶來的積極影響

1. 直接降低企業(yè)成本:10個百分點的稅率降幅,直接轉(zhuǎn)化為企業(yè)凈利潤的提升,尤其對于人力成本、研發(fā)投入較高的技術(shù)服務(wù)企業(yè)而言,是極大的成本節(jié)約,增強了企業(yè)的盈利能力和抗風(fēng)險能力。

2. 激勵研發(fā)與創(chuàng)新:增加的利潤空間可以反哺企業(yè)的研發(fā)活動,鼓勵企業(yè)加大在核心技術(shù)、軟件開發(fā)、流程優(yōu)化等方面的投入,形成“減稅—增利—再創(chuàng)新”的良性循環(huán),鞏固和提升企業(yè)的技術(shù)優(yōu)勢。

3. 促進產(chǎn)業(yè)升級與集聚:政策精準聚焦于高技術(shù)含量的服務(wù)貿(mào)易領(lǐng)域,將引導(dǎo)更多資本和人才流向這些行業(yè),加速我國服務(wù)貿(mào)易從勞動密集型向知識、技術(shù)密集型轉(zhuǎn)變,推動現(xiàn)代服務(wù)業(yè)高質(zhì)量發(fā)展,并可能形成具有國際競爭力的技術(shù)服務(wù)產(chǎn)業(yè)集群。

4. 提升國際競爭力:稅負的降低有助于我國技術(shù)服務(wù)企業(yè)在國際市場上報價更具競爭力,同時增強其吸引國際訂單、拓展海外市場的能力,對于推動“中國服務(wù)”走出去具有戰(zhàn)略意義。

企業(yè)應(yīng)對建議

對于符合條件的服務(wù)貿(mào)易企業(yè),應(yīng)盡快著手:

- 自我評估:對照認定條件,梳理自身業(yè)務(wù)范圍、收入構(gòu)成、人員結(jié)構(gòu)和技術(shù)實力。

- 積極申報:密切關(guān)注所在地政府部門發(fā)布的申報通知,按要求準備詳實的認定申請材料,主動爭取政策紅利。

- 規(guī)劃發(fā)展:將稅收優(yōu)惠節(jié)省的資金有效規(guī)劃,重點投入到技術(shù)研發(fā)、人才培養(yǎng)和市場拓展中,夯實長期發(fā)展基礎(chǔ)。

對于暫未完全達標但有潛力的企業(yè),可將此政策作為導(dǎo)向,調(diào)整業(yè)務(wù)結(jié)構(gòu),加大技術(shù)投入,向“技術(shù)先進型”目標邁進。

****

此次針對服務(wù)貿(mào)易類技術(shù)先進型服務(wù)企業(yè)的所得稅優(yōu)惠,是國家深化供給側(cè)結(jié)構(gòu)性改革、實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略、推動服務(wù)貿(mào)易創(chuàng)新發(fā)展的重要舉措。它不僅是一項短期激勵,更是引導(dǎo)產(chǎn)業(yè)長期健康發(fā)展的信號。相關(guān)企業(yè)應(yīng)牢牢把握這一政策機遇,乘勢而上,實現(xiàn)自身成長與國家產(chǎn)業(yè)升級的同頻共振。

如若轉(zhuǎn)載,請注明出處:http://www.g8888.cn/product/39.html

更新時間:2026-06-09 23:56:47